第3年金(企業型DC)について

住商連合企業年金基金は2017年12月より22事業所の参加により第3年金(企業型DC)制度を開始しました。

- 1. DC(Defined Contribution Plan)=確定拠出年金とは

- 2. 個人型DCの加入者範囲の拡大

- 3. 企業型DCの拡大

- 4. 単独型企業DCと連合型企業DC

- 5. 住商連合企業型DC(=第3年金)の概要

1.DC(Defined Contribution Plan)=確定拠出年金とは

2001年に施行された確定拠出年金法に基づいて設けられた年金制度の一つです。

確定した掛金を拠出して、それを資金にした運用収益と掛金とが給付されるもので、企業型DCと個人型DCとがあります。

企業型は労使合意のもとで企業が従業員を加入させ、掛金を企業が拠出するものであるのに対し、個人型は加入者本人が掛金を拠出するもので、国民年金基金連合会が主体となって運営しています。

DB(Defined Benefit Plan=確定給付年金 当基金の第1年金・第2年金が該当)は、年金資産の運用は、参加する事業所が責任を負い、加入者への給付額は、資産の利回りに直接基づかず、加入者の勤務期間や給与などの要素に基づく計算式によって規定される制度です。

一方、DCの年金資産の運用は、加入者本人が運用指図を行い、その運用結果が加入者への支給額に反映される仕組みになっています。また企業型DCの場合、事業主は従業員に対して投資教育を行います。

DCの給付は、老齢給付金、老齢給付金に代える一時金、本人死亡によって遺族が受け取る死亡一時金などがあります。

2.個人型DCの加入者範囲の拡大

少子高齢化社会の進展により、今後、公的年金の給付額の縮小が見込まれるなか、老後に向けた備えは個人の自助努力も必要であるとして『個人型DC』の加入対象者を拡大させる法案が可決(2016年5月24日付)され、2017年1月から施行されました。

DCでは、個人が拠出する掛金が課税所得から控除され、所得税・住民税を節税できるというメリットがあります。国としては、この税メリットを受けられる個人型DCの加入対象者を拡充することで、利用促進につなげようとするねらいもあります。

2017年1月法改正施行により個人型DC(=iDeCo)の加入範囲が拡大され、これまでの加入対象者に加えて、企業年金加入者・公務員等共済加入者・私学共済加入者・第3号被保険者(専業主婦等)についても基本的に個人型DCへ加入することができるようになりました。

この改正は結果的に、企業のDB制度にも大きな影響を与えました。従来、個人型DCへの加入が認められていなかった企業年金加入者が個人型DCへの加入ができるようになったため、従業員が個人型DCに加入した場合、企業にとって個人型DCに係る各種事務が増加することとなり、これらの対応が企業にとってかなりの負担となることが予想されました。

3.企業型DCの拡大

仮に企業が自らDC制度を設ければ、従業員が個人型DCに加入した場合と同様に企業の事務負担は増加しますが、企業にとって社会保険料の削減がメリットとして発生します。

また従業員にとっては、企業型DCの方が掛金額の上限が大きく(企業型DCの場合、拠出上限額は33万円/年。個人型DCの場合、14.4万円/年)、老後資金の備えをより大きくすることができます。

加えて企業型DCでは、個人型DCで受けられる税メリットをより大きくすることができ、DC加入に係る事務経費の負担がなく、投資教育を無償で受けられるなどのメリットを享受することができますので、企業型DCの方が従業員にとって、圧倒的に有利と考えられます。

4.単独型企業DCと連合型企業DC

企業型DCを実施する場合、企業が単独で実施する単独型と複数企業が共同で運営する連合型がありますが、単独型に比べ連合型の方が有利な点は以下のとおりです。

- 事務費用の面でスケールメリットが得られる。

- 当局との折衝や申請等の許認可業務を基金に全て代行処理させることができる。

- 従業員教育の面でも会社の負担が少ない。

5.住商連合企業型DC(=第3年金)の概要

このような状況より、当基金は加入事業所の意向を確認のうえ、第3年金として選択型賞与DCを2017年12月に創設しました。第3年金の概要は以下のとおりです。

選択型賞与DCとは

A.掛金は従業員の賞与を原資とし、夏冬それぞれの賞与の中から165,000円を「選択型確定拠出年金一時金」として切り出し、賞与とは区別します。

B.従業員は「選択型確定拠出年金一時金」のうちいくらをDCに積立てるかを以下のコースから選択します。

(コース⑦DC掛金0円を選択した場合=DCには加入しない場合、切り出した165,000円は、賞与時に賞与とともに一時金として従業員に支払われるので、従業員は、全額賞与で受け取ったことと同じになります。)

| コース | DC掛金/(月) | DC掛金/(半期)+賞与時受取額/(回) |

|---|---|---|

| ① | 27,500円 | 165,000円+0円 |

| ② | 20,000円 | 120,000円+45,000円 |

| ③ | 15,000円 | 90,000円+75,000円 |

| ④ | 10,000円 | 60,000円+105,000円 |

| ⑤ | 5,000円 | 30,000円+135,000円 |

| ⑥ | 1,000円 | 6,000円+159,000円 |

| ⑦ | 0円 | 0円+165,000円 |

C.事業所は、従業員から預かった「選択型確定拠出年金一時金」を6分割し、毎月、当基金を通じて運営管理機関(三井住友信託銀行)に振込み、運営管理機関にある各従業員の口座に積立てていきます。

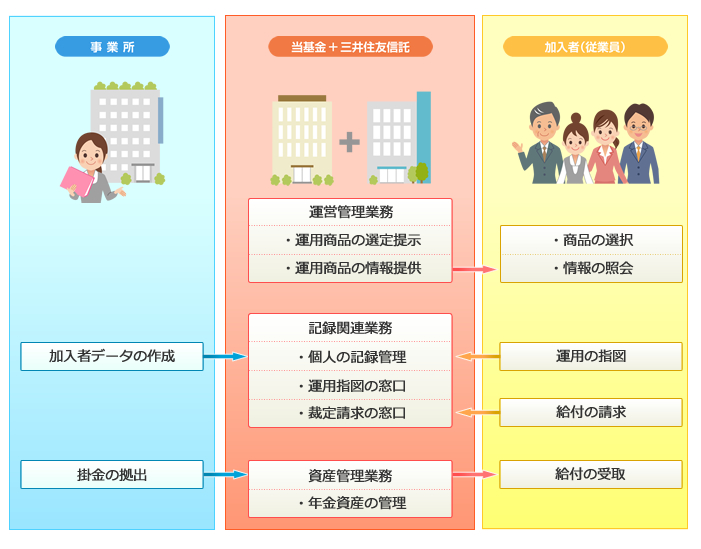

第3年金運営体制

第3年金の制度明細

住商連合企業型DCプランにおいて「共通」で設定する項目の内容および各社「個別」に設定する項目は以下のとおりです。本項目にない事項は確定拠出年金法に基づき規定されます。

| 項目 | 内容 | |

|---|---|---|

| 【共通】 基本事項 |

プラン名 | 住商連合企業型DCプラン |

| プラン実施日 | 平成29(2017)年12月1日 | |

| プラン決算日 | 毎年3月末日 (プラン決算基準で加入者等の「残高のお知らせ」を作成) |

|

| 規約名称 | 住商連合DC企業型年金規約 | |

| 代表事業主名称 | 住商連合企業年金基金 | |

| 事業所加入時期 | 毎年6月および12月 | |

| 【共通】 加入者関係 |

資格喪失年齢 | 60歳 |

| 【共通】 掛金関連 |

拠出日 | 毎月27日(銀行休業日は前営業日) |

| 【共通】 給付関連 |

年金支給期間 | 5年/10年/15年/20年/終身の中から選択 |

| 年金の支給回数 | 【支給月】 1回(12月)、2回(6・12月)、4回(3・6・9・12月)、 6回(偶数月)の中から選択 【支給日】 1日(銀行休業日は翌日) |

|

| 選択一時金の 支給割合 | 100%/75%/50%/25%のいずれかを商品ごとに選択 | |

| 【個別設定】 | 主な各社別に設定する項目 | 加入者の範囲、掛金拠出中断の有無、拠出金額の変更時期、 加入時期、拠出金コース 等 |

運用商品に関する事項

現在の運用商品は以下のとおりです。

| 種別 | 商品名 |

|---|---|

| 元本確保型 (4本) |

ろうきん確定拠出年金定期預金(スーパー型)/ 三井住友信託DC変動定期5年 / スミセイDCたのしみ年金5年 / ニッセイ利率保証年金(10年保証プラス/日々設定) |

| 元本確保型以外 (11本) |

DCマイセレクションS25 / DC世界経済インデックスファンド (株式比率50%)/ 分散投資コア戦略ファンドS(コアラップS)/ DC日本債券インデックス・オープンP / 年金インデックスファンド日本株式(TOPIX連動型)/ DC外国債券インデックスファンドL / DC外国株式インデックスファンドL / 債券コア戦略ファンド / 年金積立Jグロース / ニッセイ日本株ファンド / 大和住銀DC外国株式ファンド |