年金または一時金の税金取扱いについて

| 受取方法 | 所得区分 | 課税方法 | 確定申告の必要性 |

|---|---|---|---|

| 年金 | 雑所得 |

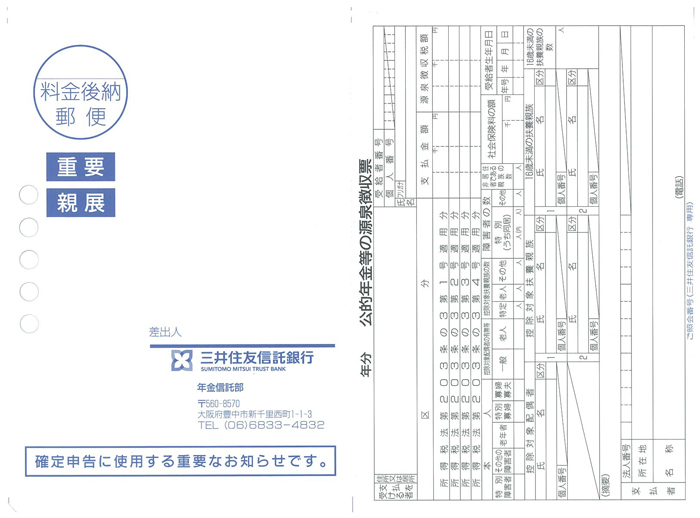

▲公的年金等の源泉徴収票 |

〇 (※) |

| 一時金 | 退職所得 |

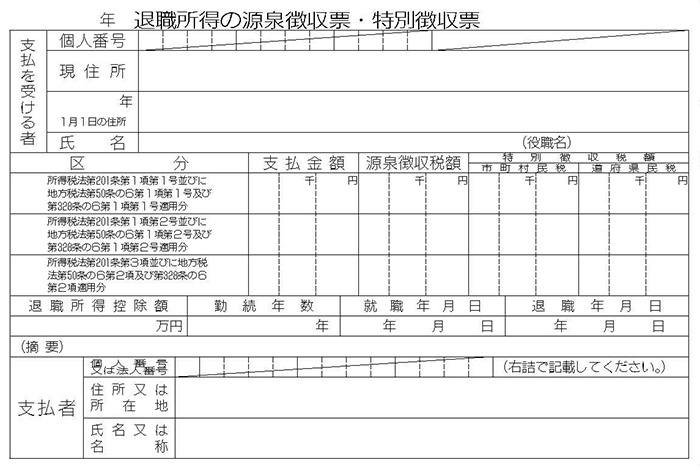

▲退職所得の源泉徴収票 |

× |

| 一時所得 |

|

〇 | |

| 遺族一時金 | みなし相続財産 |

|

- |

| 受給者死亡に伴う未支給の給付 | 一時所得 |

|

〇 |

- (※)「公的年金等の源泉徴収票」は毎年1月中旬に三井住友信託銀行より送付。確定申告に添付不要。

| 受取方法 | 所得区分 | 課税方法 | 確定申告の必要性 |

|---|---|---|---|

| 年金 | 雑所得 |

▲公的年金等の源泉徴収票 |

〇 (※) |

| 一時金 | 退職所得 |

▲退職所得の源泉徴収票 |

× |

| 一時所得 |

|

〇 | |

| 遺族一時金 | みなし相続財産 |

|

- |

| 受給者死亡に伴う未支給の給付 | 一時所得 |

|

〇 |